房产税有12%、1.2%、4%,减半优惠昆山工商注册代办会计分得清吗?快和昆山泰信丰商务咨询有限公司工商注册代办会计顾问一起来探讨一下吧!

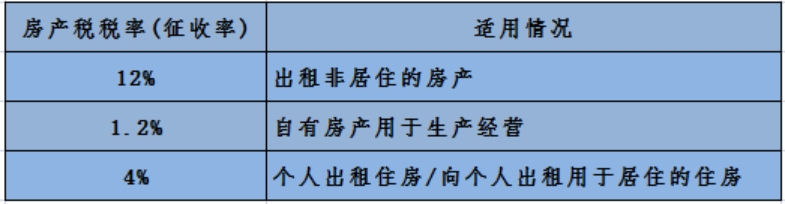

一般情况下,房产税的税率有12%(出租非居住的房产)、1.2%(自有房产用于生产经营)的税率。

特殊情况:

2008年3月1日起对个人出租住房,不区分用途,按4%的税率征收房产税;对企事业单位、社会团体以及其他组织按市场价格向个人出租用于居住的住房,减按4%的税率征收房产税。

2019年1月1日至2021年12月31日,对增值税小规模纳税人可以在50%的税额幅度内减征房产税。

案例分析

01、昆山泰信丰商务咨询有限公司公司是一家增值税一般纳税人, 2019年初委托施工单位建造一幢仓库,9月末办理验收手续,仓库入账原值为400万元;9月30号将原值300万的旧仓库对外出租,收取当年租金10万元;当地规定的房产原值减除比例为30%。2019年度该企业应缴纳房产税多少万元?

自有房产用于生产经营的房产税:

400×(1-30%)×1.2%÷12×3=0.84万元

300×(1-30%)×1.2%÷12×9=1.89万元

自有房产用于出租的房产税:

10×12%=1.2万元

02、昆山捷税通工商注册代理有限公司是一家增值税小规模纳税人,2019年9月30号向居民李某出租员工宿舍一间用于居住,收取当年不含税租金合计为3000元。

向个人出租用于居住的住房房产税:

3000×4%×50%=60元

03、张某个人2019年4月30日出租住房用于美容机构开设连锁店用,收取当年不含税租金合计5万元,2019年应缴纳房产税多少元?

张某2019年应缴纳的房产税=50000×4%×50%=1000元

以上案例作为昆山工商注册代办会计的你看懂了吗?一张表总结一下各个税率的适用范围吧!

政策依据

1、财政部国家税务总局关于廉租住房经济适用住房和住房租赁有关税收政策的通知财税〔2008〕24号

二、支持住房租赁市场发展的税收政策

(三)对个人出租住房,不区分用途,在3%税率的基础上减半征收营业税,按4%的税率征收房产税,免征城镇土地使用税。

(四)对企事业单位、社会团体以及其他组织按市场价格向个人出租用于居住的住房,减按4%的税率征收房产税。

上述与廉租住房、经济适用住房相关的新的优惠政策自2007年8月1日起执行,文到之日前已征税款在以后应缴税款中抵减。与住房租赁相关的新的优惠政策自2008年3月1日起执行。其他政策仍按现行规定继续执行。

2、关于实施小微企业普惠性税收减免政策的通知财税〔2019〕13号

三、由省、自治区、直辖市人民政府根据本地区实际情况,以及宏观调控需要确定,对增值税小规模纳税人可以在50%的税额幅度内减征资源税、城市维护建设税、房产税、城镇土地使用税、印花税(不含证券交易印花税)、耕地占用税和教育费附加、地方教育附加。

六、本通知执行期限为2019年1月1日至2021年12月31日。《财政部税务总局关于延续小微企业增值税政策的通知》(财税〔2017〕76号)、《财政部税务总局关于进一步扩大小型微利企业所得税优惠政策范围的通知》(财税〔2018〕77号)同时废止。

有任何问题,留言区来撩~