昆山代办公司会计小伙伴们,昆山泰信丰商务咨询有限公司专业代理记账会计顾问在这里给大家拜年啦~ ~

昆山代办公司会计小伙伴们,昆山泰信丰商务咨询有限公司专业代理记账会计顾问在这里给大家拜年啦~ ~

首先在这里祝大家新年发大财,好运连连来!!

即使过大年,本代理记账会计顾问也还是要陪着小伙伴们在知识的海洋里遨游呢,哈哈哈……

下面我们就来学习新的筹划点哦~

土豆是一位昆山企业财税总监,2019年共取得工资薪金收入120万元(不考虑年终奖励与其他各种扣除),2020年度,土豆想对年薪金收入进行适当的筹划,以便少交个人所得税,大体考虑了两个方案:

方案一:继续维持2019年的薪金发放模式,按综合所得缴纳个人所得税;

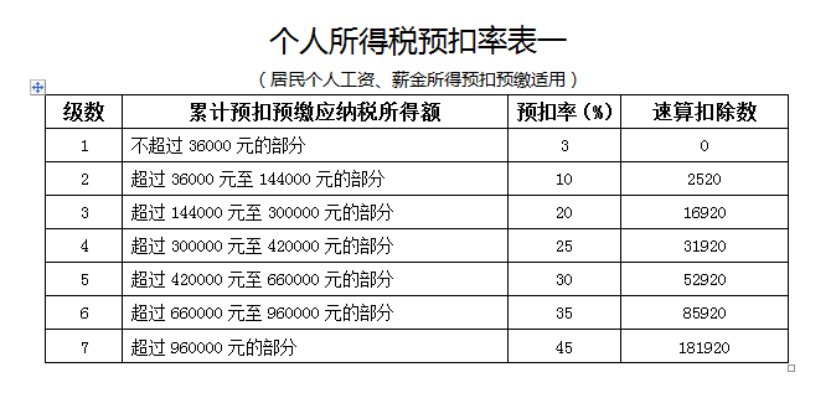

需缴纳个人所得税=(120-6)*45%-18.19=33.11万元

参照工资薪金个人所得税税率表:

方案二、设立一家昆山财务代理工作室,转换岗位身份,由原来的财务总监变成企业的财务顾问,由财务代理工作室对公司开展业务

成立代理工作室个人所得税也有两种征收方式,核定与查账;

昆山市暂时不支持个体户采取核定方式征收个人所得税(由于范冰冰事件),后期是否会有变动只能静等~~~

若按照核定方式征收,核算方式如下:(仅供参考)

根据《关于个人独资企业和合伙企业投资者征收个人所得税的规定》(财税[2000]91号)第九条规定:实行核定应税所得率征收方式的,应纳所得税额的计算公式如下:

应纳所得税额=应纳税所得额×适用税率

应纳税所得额=收入总额×应税所得率

或=成本费用支出额÷(1-应税所得率)×应税所得率

(核定率由税务确定。)

查账方式征收,核算方式如下:

月收入额为:120/12=10万元(满足增值税免税条件)

应纳增值税=10/(1+3%)*0%=0万元

城建税及附加=0*12%=0万元

应纳税所得额=((120/(1+3%))-6)*35%-6.55=32.13万元

由此可以看出,即使在没有成本情况下,查账征收核算下成立个体户缴纳税额也是低于全部按照工资薪金缴纳的税额。

当然由于税率与速算扣除数的不同,可能会导致极少数的结果相反,因此在决定使用此种方法下还是要再次进行测算一遍哦

好啦~今天的分享就到这边啦,我们下期再会~~

有任何问题,留言区来撩~